Votre guide du frontalier depuis déjà 60 ans

Le GTE met son expertise et son engagement humain au service des travailleurs frontaliers, les accompagnant au quotidien et défendant avec conviction leurs droits et intérêts.

Fort de ses 20 000 adhérents, le Groupement transfrontalier européen, après 60 ans d’activité au service des frontaliers, a acquis une notoriété et des compétences qui font de lui le principal référent en matière de questions transfrontalières franco-suisses.

Ça commence…

Vous souhaitez booster votre carrière ou garder un œil sur les opportunités d’emploi ?

Nos conseillères sont à votre disposition – pour des rdvs personnalisés en

présentiel – des permanences téléphoniques entièrement dédiées à l’emploi, les

lundis et jeudis après-midi de 14h à 18h.

Ces permanences sont ouvertes à tous.

Inscrivez-vous à nos séances d’information, en fonction de vos besoins. webinars,

ateliers . Vous n’imaginez pas tout ce que le service emploi peut faire pour vous :

Ateliers, conférences et webinars : Inscrivez-vous à nos séances

d’information, en fonction de vos besoins.

Votre recherche d’emploi est notre priorité !

en tant qu’adhérent vous avez accès :

– Des ateliers pour améliorer votre CV et votre lettre de motivation

– Un accompagnement personnalisé pour cibler les entreprises

– Une veille sur les offres d’emplois

Ne laisser pas passer cette opportunité !

connecter vous à votre espace ou devenez vite adhérent !

33

employés

60 ans

d’expertise

20 000

adhérents

+150

ateliers, conférences, webinares par an

2 850

déclaration de revenus en 2023

La défense des populations transfrontalières

Le Groupement transfrontalier européen, depuis sa fondation en 1963 par des frontaliers, est à l’initiative du statut du frontalier.

Il assure la défense des populations transfrontalières en agissant constamment au niveau du droit français, suisse et européen grâce à son expertise acquise.

Le GTE en étant la première association de frontaliers est la référence auprès des élus du territoire et auditionné régulièrement par l’Assemblée Nationale ou le Sénat pour porter la voix des frontaliers et faire valoir les droits et les devoirs.

La naissance

1963 : Le 3 mai 1963, le Groupement des frontaliers voit le jour. Il est créé par Noël Charrier, Max Préau, Louis Saillet et René Vigny. Les frontaliers se sont unis afin de pallier aux différentes carences tant sociales que fiscales qui pesaient sur leur situation de travailleur frontalier : pas de couverture chômage, pas d’assurance maladie pour la famille des frontaliers, pas d’assurance invalidité, pas de prestations familiales, une double imposition bien réelle. En 1963, les frontaliers obtiennent également le droit aux allocations familiales suisses.

1964 : Signature d’un contrat groupe santé avec la Strasbourgeoise (devenue MMA). Le frontalier à l’époque n’avait pas de possibilité d’intégrer la Sécurité Sociale française ou l’assurance maladie suisse.

La reconnaissance

1970 : Extension du régime d’allocations familiales genevois aux frontaliers résidant hors de la zone des 10 km.

1971 : Fondation du Comité national des frontaliers de France, regroupement de toutes les associations défendant les intérêts des frontaliers, en France.

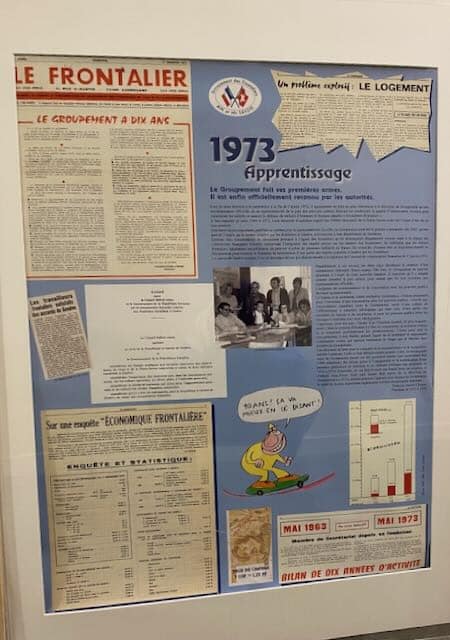

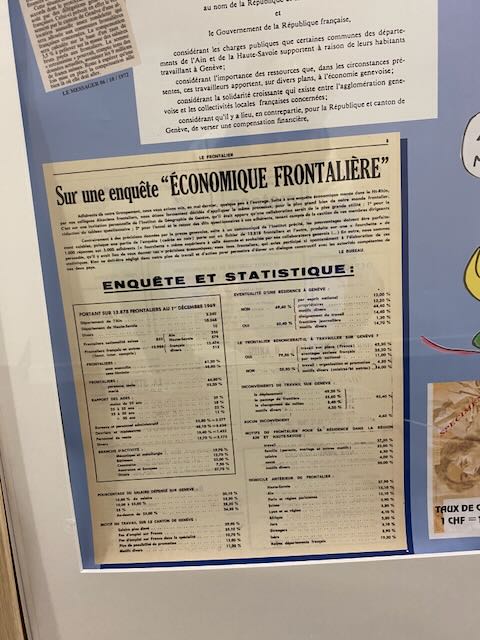

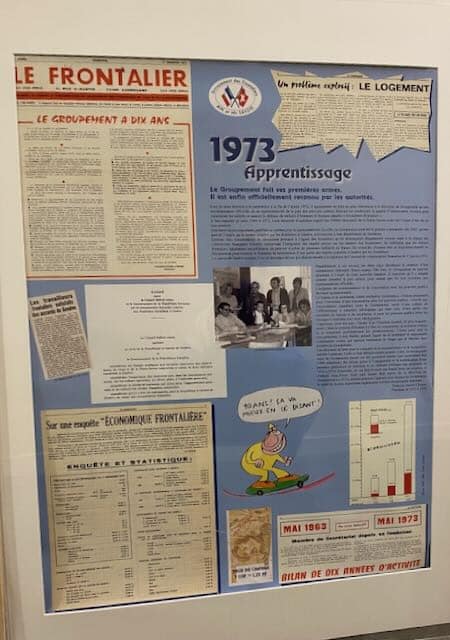

1973 : Signature de la convention franco-genevoise de rétrocession des impôts (fonds frontaliers) : Dès 1963, l’association comprenant qu’il fallait tout faire pour favoriser l’intégration des populations frontalières de part et d’autre de la frontière, se positionne sur le problème de l’imposition à la source à Genève en demandant à l’Etat genevois le reversement d’une partie de l’impôt perçu au bénéfice des communes et des départements. Cette demande de rétrocession, dans l’esprit des fondateurs, devait combler

La professionnalisation

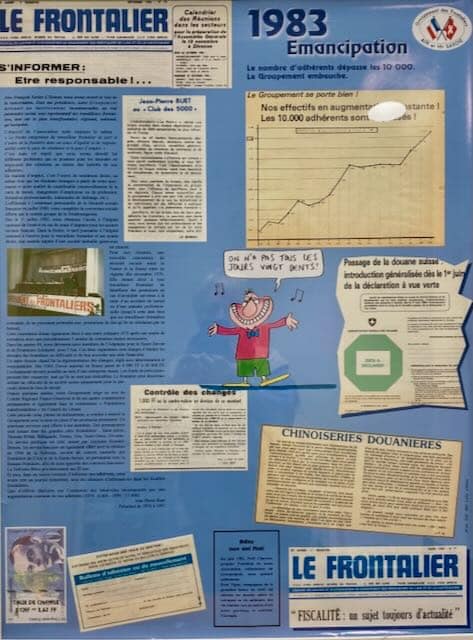

1980 : Années 80 : l’obtention des droits fondamentaux 1984 Professionnalisation du GTE : développement de la politique de solidarité et de cohésion. Création du service juridique.

L’ouverture

1990 : Les années 90 : l’ouverture : présence du groupement sur tout l’arc lémanique et la Franche Comté. Droits acquis pour garder son acienneté et son permis de travail en cas de licenciement. les allocations familiales au taux plein

Transfrontières

2000 : 2000 : TRANS Frontières et négociations du GTE pour les droits des travailleurs. 4 décembre 2000 changement de nom : le Groupement transfrontalier européen (GTE) et changement de logo

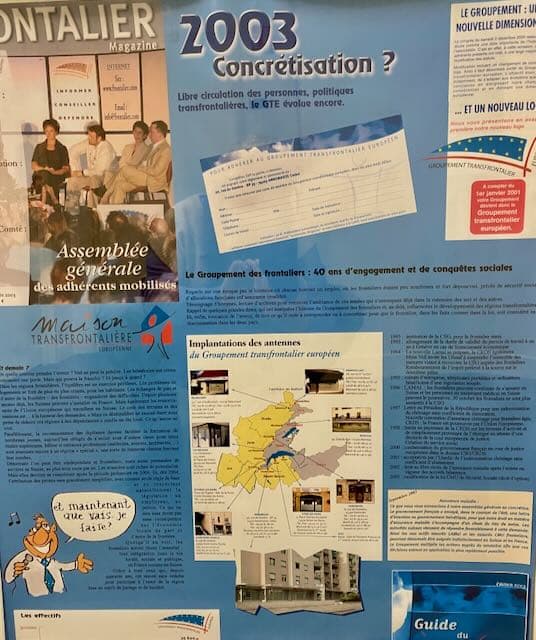

2003 : Créations des Maisons Transfrontalières Européenne – implantations des antennes

2007 : Création du service Emploi

2010 : Création du service Fiscal

2011 : 2011 outils numériques : site internet et convertisseur en ligne

l’Expansion et perfectionnement

2014 : Négociation avec le ministère des Affaires Sociales en vue de l’intégration des frontaliers dans la Sécurité sociale française.

2015 : 50 ans du GTE – 35000 ahérents

2016 : Négociation avec le ministère des Affaires Sociales pour régler le problème de double affiliation assurance maladie Sécurité sociale /LAMal.

2018 – 2019 : Intégration des chômeurs frontaliers dans les Offices Régionaux de Placement suisses (ORP) Déménagement du siège du GTE au 21 avenue Emile Zola à Annemasse.

2022 : 2022 : 3ème édition de l’observatoire du frontalier : grande étude à 360° des travailleurs frontaliers, en collaboration avec le Crédit Agricole des Savoie. Nouveaux statuts du GTE et nouvelle gouvernance. Télétravail et mobilité le GTE s’impliquent fortement sur ces thématiques.

2023 : Mise en place de nouveaux statuts du GTE et organes de gouvernance. nouveau Président. Michel Charrat après 25 ans de présidence laisse sa place. Droit d’option : En prévision de la hausse prévisionnelle des primes LAMal pour les frontaliers, le GTE adresse une lettre à la confédération suisse

2024 : Défense du chômage des frontaliers : Pas de faveurs pas de désavantages ! Audition du GTE au sénat, retrait de la réforme sur le chômage des frontaliers. Le GTE continue son rôle de défenseur des droits des travailleurs frontaliers.

2025 : Vigilance toujours portée sur les droits sociaux, le GTE est auditionné par le Sénat et l’Assemblée Nationale en tant qu’ interlocuteur principal de la question transfrontalière. Le GTE se transforme pour être au plus proche de sa communauté . nouveau site, nouveau magazine, présents sur les réseaux, la mue s’accompagne de changements de charte graphique, de logo mais l’ADN et ses missions restent les mêmes.

Présidents

Présidents : Depuis la constitution de l’association en 1963, de nombreux présidents se sont succédés pour faire grandir et professionnaliser le GTE. René Deléglise est l’actuel Président du GTE depuis avril 2024, succédant à Pierre-loic Faury qui n’est resté que 7 mois. Michel Charrat a oeuvré pour la cause des frontaliers pendant 25 ans et on luidoit les grandes avancées sur le statut du frontalier et les droits fondamentaux. Un grand merci pour le dévouement et le travail réalisé pendant toutes ces années à tous les présidents, Xavier Fouillet, Jean François Paoli, Jean Pierre Buet, François Xavier L’Honen, Max Préau, Noël Charrier. Le groupement continue son évolution et remplit sa mission première d être au cotés des frontaliers pour les accompagner au mieux dans leur vie quotidienne.

Le GTE au fil du temps, le partenaire incontournable

des institutions du territoire

Un intermédiaire indispensable dans les négociations franco-suisses

Les équipes du GTE

Découvrir toute l’équipe

Nous avons rendez-vous avec vous !

Nous vous invitons à partager notre savoir faire

alors profitez en !

Voir tous nos rendez-vous